AI制药靠谱吗?晶泰科技成立8年仍未商业化三年半亏损近14亿元账面资金或撑不过3年11月30日,深圳晶泰科技有限公司(下称“晶泰科技”)以18C未商业化规则寻求在港交所主板上市。这是港交所专门针对“特专科技公司”新增规则后的第二家递表企业,此前黑芝麻智能科技有限公司于6月30日向港交所提交材料寻求上市。

时代商学院研究发现,晶泰科技成立至今约9年时间,与辉瑞(PFE.N)、强生(JNJ.N)等国际知名企业合作,由于营收规模仍较小,选择以港股未商业化企业的标准寻求上市。自成立以来,晶泰科技已累计融资逾50亿元。但报告期(2020—2023年上半年)内,该公司的经营亏损已累计近14亿元。最近2年未再进行新一轮融资,该公司账面资金可以维持其正常营运的时长或不足3年。

此外,晶泰科技面临的竞争格局较激烈,除了与现有同行的竞争外,上游客户及互联网企业亦纷纷布局AI制药赛道。值得注意的是,目前全球范围内尚无由AI主导研发的药物上市,AI制药成果及技术价值仍待商榷。

招股书显示,晶泰科技成立于2015年,是一家基于量子物理、以人工智能赋能和机器人驱动的创新型研发平台型企业。该公司业务主要包括药物发现解决方案、智能自动化解决方案。

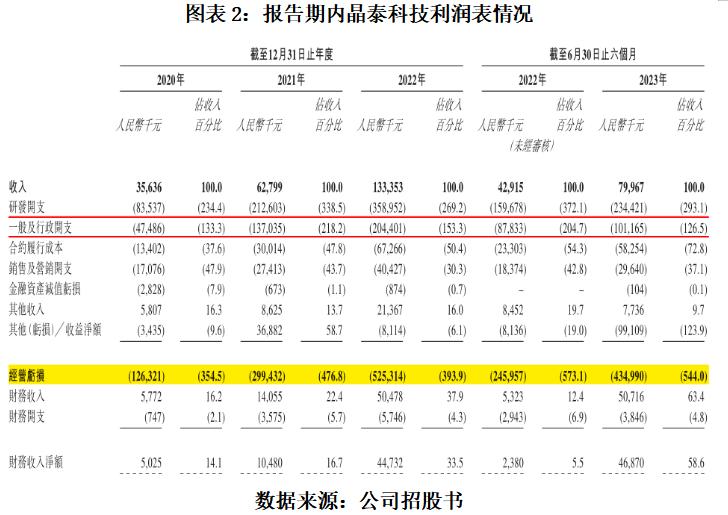

报告期各期,晶泰科技依靠上述两项业务获得的营业收入分别为3563.6万元、6279.9万元、1.33亿元、7996.7万元。其中,药物发现解决方案的销售收入占比较高,分别占比35.5%、62.7%、65.7%、45.1%。

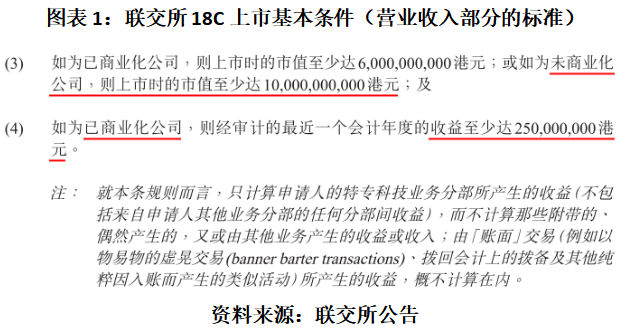

2023年3月31日,联交所在《主板上市规则》中新增第18C章,为特专科技公司提供新的上市途径。该规则面向已商业化和未商业化公司,其中,对已商业化的规定为经审计的最近一个会计年度收益至少达2.5亿港元。

从晶泰科技报告期内的营业收入看,该公司不符合18C对已商业化公司的财务数据标准,因此,晶泰科技本次IPO选择以18C未商业化条件申请上市。

18C对未商业化企业申请上市的条件为,上市时的市值至少达100亿港元。以晶泰科技最新一轮融资后的估值19.68亿美元(折合人民币127.41亿元、152.89亿港元)看,该公司符合18C对未商业化企业市值规定的上市条件。

作为一家已成立近9年的企业,晶泰科技在招股书中表示,其服务的客户逾百家,包括全球前20大生物技术与制药公司,与辉瑞、强生等知名药企建立良好的长期关系。

不过,2022年该公司的营业收入仅为1亿元左右,只能选择以“未商业化”企业标准申请上市。那么,其经营模式真的可行吗?

由于营业收入规模较小,期间费用开支较大,晶泰科技报告期内一直处于亏损状态。

报告期各期,晶泰科技的研发费用分别为8353.7万元、2.13亿元、3.59亿元、2.34亿元,行政费用分别为4748.6万元、1.37亿元、2.04亿元、1.01亿元,二者占各期营业收入的比重均超100%。

同期,晶泰科技的经营亏损金额分别为1.26亿元、2.99亿元、5.25亿元、4.35亿元,2021年至2023年上半年,该公司的亏损金额分别同比增加137.3%、75.59%、76.83%。

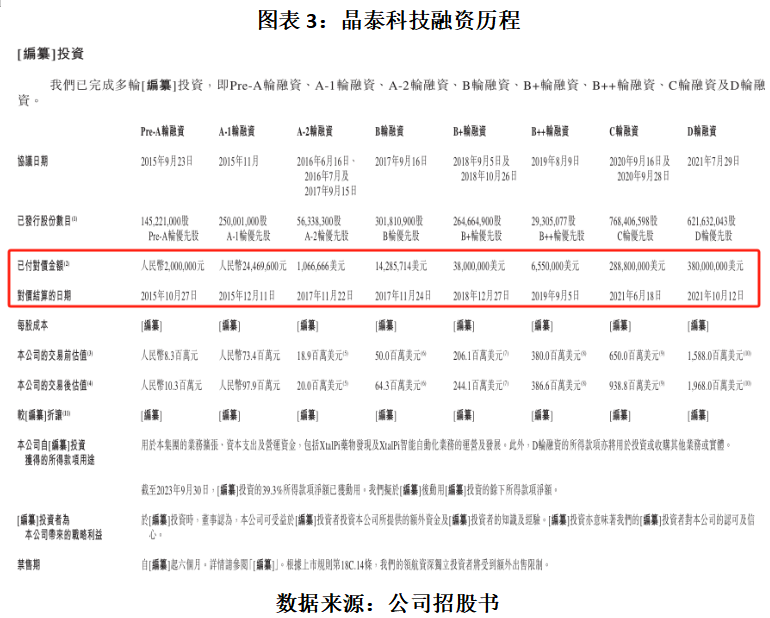

从招股书可以看到,该公司的营运资金基本依赖融资“输血”。自成立以来,晶泰科技已经历过8轮融资,投资者包括腾讯控股(、红杉资本、谷歌(GOOGL.O)等知名企业及投资机构,合计筹资约7.32亿美元(折人民币52.24亿元)。

除融资金额一路狂飙外,融资对应产生的金融负债也随之飙升,使得晶泰科技处于资不抵债的状态。

报告期各期末,晶泰科技的负债总额分别为35.98亿元、79.86亿元、96.26亿元、104.28亿元,资产负债率分别为171.82%、182.22%、223.03%、244.44%。该公司解释,这是由于公司仍处于服务及解决方案以及技术平台早期开发阶段,且可转换可赎回优先股被呈报为金融负债,并按其公允价值人民币99亿元计量。

值得一提的是,自2021年起,晶泰科技已连续两年未有新的资本入局。截至2023年上半年末,该公司的现金及现金等价物金额为10.42亿元,按该公司同期占营业收入比重较大的开支如研发投入(2.34亿元)、行政开支(1.01亿元)计算,其账面存留的现金仅够支撑3年左右。

晶泰科技还在招股书中表示,技术改进及研发工作属资本密集型行业,公司已启动大量资金,预计将继续投入大量财物资源,以增强综合技术平台。若无法在需要时或按有吸引力的条款筹集资金,公司可能会被迫延迟、减少或完全停止其研发项目或提供服务。

这意味着,未来晶泰科技的研发费用将进一步扩大,叠加销售费用等其他开支,其目前现金流能支撑该公司正常营运的时间恐将更短。

值得关注的是,历经8轮融资后,晶泰科技估值从2015年Pre-A轮融资前的830万元,一路飙升至D轮融资后的19.68亿美元(折人民币140.34亿元),涨幅达1690.84%。该公司本次通过IPO在港股上市后,估值能否经得住资本考验?

传统的药物研发流程耗时较长且成本高,人工智能等新技术的应用,或可减少药物研发所需的时间及成本。但药物研发需经过漫长而严谨的临床测试,目前尚未有以AI制药为主导的在研新药获批上市的成功案例,AI制药的实际成果暂未显现,发展前景仍待商榷。

2020年1月30日,AI药物研发公司Exscientia(EXAI.O)宣布与日本住友制药(4506.T)合作开发的DSP-118化合物进入第一阶段临床试验,标志着全球首款由人工智能设计的药物将接受临床检验。

但进入2022年,住友制药宣布因DSP-118临床I期的试验数据未达到预期标准,该公司决定停止DSP-118临床阶段的研发。Exscientia官网和文件中亦未再见DSP-118身影。

据动脉网(中国医疗健康产业研究机构和媒体平台)12月21日发布的《为什么AI研发的新药扎堆临床试验Ⅱ期?》数据,截至2023年10月31日,全球AI生物科技公司参与研发并进入临床的药物数量超116款,其中有16款已停止研发或从官网撤下,1款药物被降低了临床试验优先级。

余下的99条管线中,超半数的管线的管线处于临床Ⅱ期,最终进入临床Ⅲ期阶段的药物合计有5款,占总数的5%左右,其中2款已上市。动脉网还在该文章中指出,上述5款药物要么是授权引进后再引入AI调整,要么是老药新用,AI发挥的作用较小或介入路径不明。

简而言之,目前尚无一款以AI为主要驱动力研发的药物进入临床Ⅲ期试验阶段。

此外,在AI药物研发过程中,底层数据是AI药物研发的基础。但研发数据是药企的核心商业机密,即便药企与AI制药企业合作,也未必会对其完全开放权限查看数据。这使得AI制药企业的数据库多以公开数据为主,较难保障数据的准确性及运算结果的可靠性,从而对AI制药企业的经营业绩及声誉带来不利影响。

2023年4月28日,华东理工大学/临港实验室李洪林团队与浙江大学朱峰团队在荷兰著名学术期刊上发表的《人工智能在制药科学中的应用》中指出,当前Al算法构建在很大程度上依赖于对高质量数据的储备。数据质量低、批次效应、数据不平衡以及临床数据涉及病人隐私等问题进一步限制了AI在药学领域的应用。

晶泰科技在招股书中称,公司研发活动中获得的数据及资料可能不准确或不完整,因此医疗保健行业中收集或获得的数据整体质量往往受到质疑,若在获取、输入或分析该类数据时出现失误,可能会有损公司提供药物及材料科学研发服务的能力,且对公司业务、前景及声誉带来影响。

传统大型药企手握核心研发数据,将自有业务与AI融合。如赛诺菲(SNY.O)、默沙东(MRK.N)、阿斯利康(AZN.O)等国际知名药企,药明康德(603259.SH)、泓博医药(301230.SZ)、皓元医药(688131.SH)等国内医药企业均有计划布局AI制药。

同时,百度集团(、腾讯控股、字节跳动等互联网大厂也依靠自身庞大的数据库及AI算法优势,打造了AI制药研发平台,以求在行业内分一杯羹。AI制药企业除面临业内同行的激烈竞争外,还要接受互联网大厂的挑战。

值得一提的是,晶泰科技自2017年与辉瑞达成合作为其提供多晶筛选与选择服务,截至目前,晶泰科技已为全球100多家生物技术与制药公司及研究机构提供服务,客户涵盖全球前20大生物技术与制药公司。但除确认药物晶体结构,帮助辉瑞加速Paxlovid的开发外,晶泰科技未在招股书中披露自身平台发现的药物进入临床III期测试或是已上市的情况,该公司AI药物发现的技术价值、商业价值仍待验证。

需要指出的是,报告期各期,晶泰科技的客户留存率分别约为53.8%、67.5%、51.4%、51.4%。这意味着,晶泰科技的客户流失率近五成。2021年,该公司的客户留存率超六成,为何到2022年便急速下滑近16个百分点?这中间发生了什么?近五成的客户流失率是否符合行业惯例?

针对上述问题,12月25日,时代商学院向晶泰科技发函询问,截至发稿未收到该公司回复。

3.《2022全球AI药物研发十大事件年度系列》.上海市生物医药科技发展中心

4.《人工智能在制药科学中的应用》.Elsevier(荷兰著名学术期刊出版商)